Algoritmi di trading: come cambiano i mercati

Nonostante nell’ultimo anno e mezzo la volatilità sia tornata prepotentemente sui mercati, ci troviamo oggi in un periodo relativamente tranquillo e di crescita sui mercati, come lo è stato anche per tutto l’anno 2017. Non dobbiamo però dimenticarci quanto avvenuto a Gennaio e a Dicembre 2018, picchi di volatilità che in pochi giorni (in alcuni casi in poche ore) hanno fatto scendere di molto il valore degli indici azionari mondiali.

Da che cosa viene causata la volatilità dei mercati?

I mercati azionari per definizione sono ciclici, i cicli possono essere al rialzo o al ribasso e possono durare da alcuni mesi ad alcuni anni. All’interno di ogni ciclo ci sono delle sotto-fasi di “euforia” o fasi di calo delle quotazioni che possono durare settimane o mesi.

Normalmente la volatilità è causata da notizie economiche e politiche, dai dati su occupazione, PIL e crescita pubblicati dalle agenzie nazionali, dai dati sulle decisioni di politica monetaria.

Un buon investitore deve quindi essere in grado di “cavalcare” i mercati in un periodo di investimento medio-lungo, mantenendo il sangue freddo sia nelle fasi positive che in quelle negative, privilegiando una visione tecnica e distaccata, lasciando da parte sapientemente l’emotività del momento.

L’avvento degli algoritmi di trading ad alta frequenza

I movimenti sui mercati non sono generati dal comportamento dei singoli investitori che comprano o vendono un titolo, ma dalle decisioni dei cosiddetti “market movers” che sono le banche, i grandi fondi di investimento, i fondi pensione e i fondi sovrani. Quando questi colossi decidono di comprare, tutti insieme o separatamente, una determinata asset class, quest’ultima registra una crescita esponenziale delle richieste e per la legge della domanda e dell’offerta il suo prezzo sale. L’effetto per chi ha in portafoglio quella asset class è la crescita del valore e il conseguente guadagno. Stessa cosa ma in modo opposto avviene in caso di vendita massiccia di un determinato titolo o bene.

Negli ultimi anni è cresciuto molto da parte dei market movers l’impiego di sistemi di trading automatico, dei veri e propri robot-super computer che utilizzano algoritmi e calcoli sofisticati per poter comprare o vendere un determinato titolo nel minor tempo possibile. Sono chiamati appunto algoritmi di trading ad alta frequenza. L’algoritmo elabora istantaneamente i dati economici pubblicati delle agenzie, il movimento e la volatilità sui mercati, i prezzi e in base ai parametri su cui è stato impostato dall’uomo decide di stare fermo, comprare o vendere. Gli algoritmi utilizzano anche Stop-Loss (sistema che decide il prezzo sotto al quale un investimento non deve scendere, e una volta arrivato a quel valore vende in automatico) e i Take-Profit (fissa un prezzo limite oltre il quale l’investimento non deve salire e a quel valore vende e prende profitto).

Gli effetti sui mercati generati dagli algoritmi

Nel 2018 negli Stati Uniti il 66% del totale degli scambi finanziari è stato gestito da algoritmi. In Europa il 47% del totale degli scambi, in Asia il 40% e in Italia il 30%

“È il 6 maggio 2010. Sui mercati c’è nervosismo per la crisi greca, non certo panico. Ma alle 14:45 ora di New York, all’improvviso e simultaneamente, tutti i maggiori indici borsistici mondiali iniziano a scendere in picchiata. A precipitare senza motivo. In pochi minuti lo S&P500 perde più dell’8%, tra il panico degli operatori e delle reti tv all news finanziarie. Poi, sempre in modo inspiegabile, gli indici sfoderano un colpo di reni e tornano a salire, chiudendo comunque in profondo rosso. Il primo grande “flash crash” della storia, quello definito “da un trilione di dollari”, dura 36 minuti in tutto.

A quel pionieristico “flash crash” ne sono seguiti molti: tra gli altri, quello del 23 aprile 2013 (innescato da una finta agenzia di stampa dall’account ufficiale Associated Press su un attacco alla Casa Bianca con ferimento del presidente) e sul fronte valutario quelli della sterlina (il 6 ottobre 2016, crollo del 6% in due minuti) e dello yen (2 gennaio 2019, a picco del 4% in pochi minuti).”

(Dati e citazioni tratte dall’articolo di AXA Tomorrow Augmented 05/06/19)

Stiamo imparando a conoscere gli effetti che questi sistemi generano sui mercati e sulla volatilità. Rispetto al passato in cui tutte le negoziazioni sui mercati passavano dall’uomo (che è emotivo) oggi gli algoritmi (macchine) generano lunghi periodi di bassissima volatilità sui mercati, periodi in cui le borse crescono in modo armonico, alternati a periodi in cui la volatilità schizza esponenzialmente, generando crescita o cali improvvisi.

Esponenzialmente è la parola adeguata ad esprimere questo tipo di meccanismo. Un esempio di fantasia: un algoritmo è impostato per vendere al raggiungimento di un determinato parametro (ad esempio un valore di inflazione Target negli USA). Questa vendita di enormi quantità di titoli genera un calo delle quotazioni, e innesca altri algoritmi (o lo stesso) impostati per vendere quando il prezzo di alcuni titoli scende al di sotto di un valore limite (Stop-Loss). Il valore delle quotazioni scende ancora e altri algoritmi impostati a vendere ad un valore più basso iniziano a vendere di nuovo. Le quotazioni di un indice azionario nel giro di due o tre sedute di borsa possono scendere anche del 5 – 10%. Si parla di Flash Crash dei mercati. Chiaramente gli algoritmi sono impostati anche a ricomprare in un periodo molto veloce quando il prezzo è basso, facendo risalire altrettanto rapidamente i mercati.

Quindi rispetto al passato ci troviamo in una nuova normalità in cui in assenza di stimoli la volatilità è inesistente, ma quando arriva può essere anche molto repentina e generare aumenti o diminuzioni nelle quotazioni (soprattutto sulle azioni) anche molto rapidi.

Un buon gestore deve essere in grado di sfruttare questa volatilità per comprare azioni a sconto e spostarsi su strumenti più cauti (obbligazionario) quando si è fatto abbastanza profitto.

Resta il fatto che già nel medio termine (5 anni) un portafoglio moderato composto da 30% da azioni e per la restante parte obbligazioni e riserva ha sempre dato risultati positivi. L’utilizzo di fondi di investimento invece di singoli titoli mitiga di molto il rischio di un portafoglio.

L’esempio precedente era di fantasia, ma non si discosta molto da quanto accaduto a Gennaio 2018:

Si arrivava da un 2017 con buoni guadagni e volatilità inesistente. Negli Stati Uniti si parlava del prossimo aumento tassi che sarebbe stato fatto dalla FED non appena l’inflazione avesse raggiunto il livello target. L’aumento tassi spaventa i mercati (azionari ma soprattutto obbligazionari) perché equivale ad una riduzione della liquidità in circolazione in un Paese e può generare una temporanea discesa delle valutazioni delle obbligazioni e titoli di stato a più lunga scadenza già in portafoglio. Un evento positivo, un dato sugli aumenti dei salari negli Stati Uniti, ha generato a fine Gennaio 2018 una paura di aumento dell’inflazione e di conseguenza dell’avvicinarsi dell’aumento tassi. In una mattinata gli algoritmi hanno iniziato a vendere prima azionario USA e poi obbligazionario a ritmi impressionanti, generando in una settimana un grande picco di volatilità che ha portato le borse (americane ed europee di conseguenza) a perdere molto terreno rispetto ai massimi.

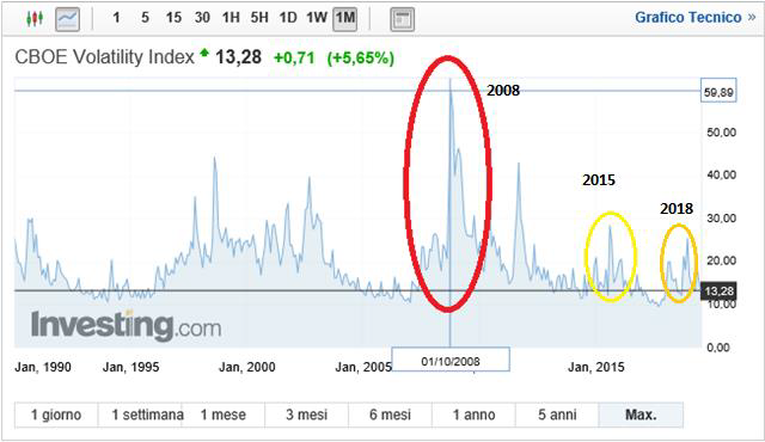

Di seguito il grafico del VIX (indice di volatilità per eccellenza, detto “indice della paura” calcolato sull’indice azionario americano S&P 500) relativo a Gennaio 2018 e a Dicembre 2018: i due picchi verso l’alto (raggiunto livello 25,42) rappresentano i picchi di volatilità, inversamente proporzionali all’andamento dell’indice azionario

Di seguito l’indice Indice VIX dell’estate 2015, quando la Cina preoccupata per un continuo calo dei propri indici azionari decise di chiudere la borsa e tutte le contrattazioni. In questo caso il VIX raggiunse un livello vicino a 29.

E infine, il picco più alto mai registrato dal VIX, durante la crisi del 2008, dopo l’annuncio del fallimento di Lehman Brothers, una delle banche più importanti degli Stati Uniti. Il VIX arrivò quasi a 60, il doppio di quanto toccato nel 2015 e nel 2018.

Mattia Cavattoni

Consulente finanziario