Si sente molto spesso pronunciare la parola investimento, ma in pochi ne comprendono il vero significato. La credenza più comune ci porta a pensare che investire significhi scommettere i propri soldi, essendo anche pronti a perderne una parte, nella speranza di guadagnare da un rendimento: nulla di più lontano dalla realtà.

In realtà, quella spiegata sopra, rappresenta solo una delle tante tipologie di investimenti, ed è chiamata speculazione: la speculazione si avvicina molto ad una vera e propria scommessa, è la forma più “pericolosa” dell’investire, e non è ovviamente adatta a tutti i tipi di investitori.

Ma allora che cosa significa investire?

Molti conferiscono alla parola “investire” un’accezione negativa, tanti ne sono addirittura spaventati e vedono l’investimento come un’attività molto lontana dalla ordinaria amministrazione dei propri risparmi, come una forma di scommessa che solo i super-ricchi possono permettersi. Anche qui, complici i Media e l’Informazione Pubblica, purtroppo le idee non sono chiare.

Come anticipato, ci sono diverse forme di investimento e non tutte sono equiparabili a delle scommesse.

Se per un momento proviamo a dimenticarci dell’ipotesi speculativa, e proviamo a considerare l’investimento come strumento per la gestione del risparmio personale, allora ecco che si inizia a comprendere la vera essenza della questione. In questo caso si parla di investire per necessità di risparmio, e lo si può fare con strumenti e metodologie accessibili a tutti.

Chi opera in modo speculativo è solitamente un professionista della finanza; chi invece decide di affidarsi alla finanza per gestire il proprio risparmio, è solitamente la persona che svolge una professione non finanziaria e decide di investire per proteggere e dare valore al proprio risparmio, affidandosi a soluzioni a basso rischio e con finalità di protezione.

In Italia purtroppo questa differenza non è ancora chiara, e tutto ciò che ha a che fare con la finanza viene percepito come altamente rischioso.

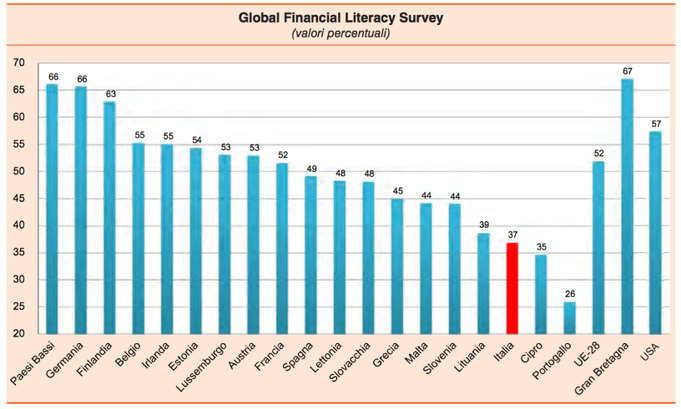

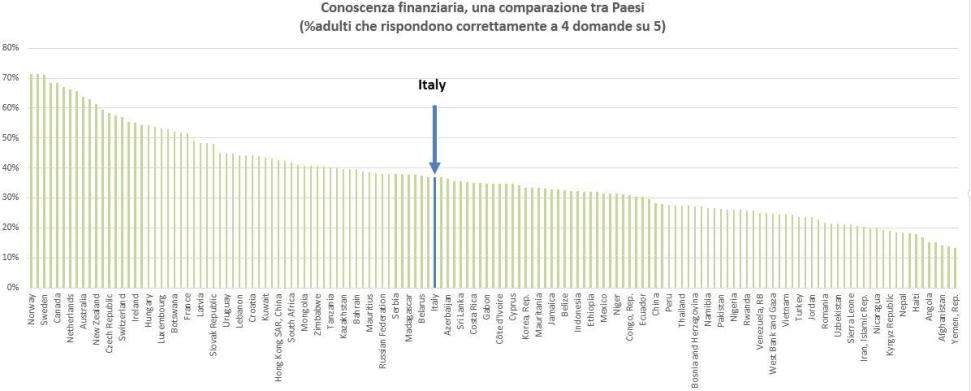

I risultati emersi da un sondaggio condotto dalla società statunitense Standard & Poor’s su 150 mila adulti in 140 Paesi, sono a dir poco sconcertanti per il nostro Paese: come si può vedere nei due grafici sottostanti l’Italia ha un grado di conoscenza e cultura finanziaria (livello di “alfabetizzazione finanziaria”) ben al di sotto della media, è il fanalino di coda in Europa ed è stata sorpassata ad esempio da Botswana, Libano, Kazakistan e Serbia, per citarne alcuni.

In realtà, quella spiegata sopra, rappresenta solo una delle tante tipologie di investimenti, ed è chiamata speculazione: la speculazione si avvicina molto ad una vera e propria scommessa, è la forma più “pericolosa” dell’investire, e non è ovviamente adatta a tutti i tipi di investitori.

Ma allora che cosa significa investire?

Molti conferiscono alla parola “investire” un’accezione negativa, tanti ne sono addirittura spaventati e vedono l’investimento come un’attività molto lontana dalla ordinaria amministrazione dei propri risparmi, come una forma di scommessa che solo i super-ricchi possono permettersi. Anche qui, complici i Media e l’Informazione Pubblica, purtroppo le idee non sono chiare.

Come anticipato, ci sono diverse forme di investimento e non tutte sono equiparabili a delle scommesse.

Se per un momento proviamo a dimenticarci dell’ipotesi speculativa, e proviamo a considerare l’investimento come strumento per la gestione del risparmio personale, allora ecco che si inizia a comprendere la vera essenza della questione. In questo caso si parla di investire per necessità di risparmio, e lo si può fare con strumenti e metodologie accessibili a tutti.

Chi opera in modo speculativo è solitamente un professionista della finanza; chi invece decide di affidarsi alla finanza per gestire il proprio risparmio, è solitamente la persona che svolge una professione non finanziaria e decide di investire per proteggere e dare valore al proprio risparmio, affidandosi a soluzioni a basso rischio e con finalità di protezione.

In Italia purtroppo questa differenza non è ancora chiara, e tutto ciò che ha a che fare con la finanza viene percepito come altamente rischioso.

I risultati emersi da un sondaggio condotto dalla società statunitense Standard & Poor’s su 150 mila adulti in 140 Paesi, sono a dir poco sconcertanti per il nostro Paese: come si può vedere nei due grafici sottostanti l’Italia ha un grado di conoscenza e cultura finanziaria (livello di “alfabetizzazione finanziaria”) ben al di sotto della media, è il fanalino di coda in Europa ed è stata sorpassata ad esempio da Botswana, Libano, Kazakistan e Serbia, per citarne alcuni.

Fonti: Il Fatto Quotidiano, Standard & Poor’s

Questi risultati dovrebbero rappresentare un importante campanello d’allarme:

dovremmo domandarci quanto realmente siamo in grado di dare un giudizio obiettivo sulla convenienza ad investire o meno, chiederci se è stato mai preso in considerazione l’investimento come uno strumento con la finalità di protezione del capitale e fermarci a riflettere per comprendere se ciò che siamo convinti di sapere, in realtà, in tutto o in parte, non sia solo frutto di una diffusa disinformazione.

Nei Paesi più evoluti dal punto di vista della conoscenza finanziaria, come ad esempio USA e UK, la maggior parte delle famiglie ha un proprio consulente di fiducia, chiamato appunto Family Banker, al quale si affidano per la gestione delle proprie esigenze di protezione e valorizzazione del risparmio. Il Family Banker è considerato ne’ più ne’ meno come un medico, un avvocato, un commercialista, ovvero un professionista al quale è necessario rivolgersi, per ricevere assistenza e gestire al meglio le proprie esigenze in un mondo complicato come quello della finanza.

La finanza è quindi uno spazio alla portata di tutti. Al giorno d’oggi è d’obbligo rimanere informati e l’educazione finanziaria è un punto ancora molto trascurato nel nostro Paese.

Mattia Cavattoni, consulente finanziario

Questi risultati dovrebbero rappresentare un importante campanello d’allarme:

dovremmo domandarci quanto realmente siamo in grado di dare un giudizio obiettivo sulla convenienza ad investire o meno, chiederci se è stato mai preso in considerazione l’investimento come uno strumento con la finalità di protezione del capitale e fermarci a riflettere per comprendere se ciò che siamo convinti di sapere, in realtà, in tutto o in parte, non sia solo frutto di una diffusa disinformazione.

Nei Paesi più evoluti dal punto di vista della conoscenza finanziaria, come ad esempio USA e UK, la maggior parte delle famiglie ha un proprio consulente di fiducia, chiamato appunto Family Banker, al quale si affidano per la gestione delle proprie esigenze di protezione e valorizzazione del risparmio. Il Family Banker è considerato ne’ più ne’ meno come un medico, un avvocato, un commercialista, ovvero un professionista al quale è necessario rivolgersi, per ricevere assistenza e gestire al meglio le proprie esigenze in un mondo complicato come quello della finanza.

La finanza è quindi uno spazio alla portata di tutti. Al giorno d’oggi è d’obbligo rimanere informati e l’educazione finanziaria è un punto ancora molto trascurato nel nostro Paese.

Mattia Cavattoni, consulente finanziario