Il PAC Piano di Accumulo, o Piano di Accantonamento che dir si voglia, è la soluzione più semplice e meno impegnativa per costruirsi un buon capitale nel tempo. E’ un metodo adatto anche a chi non dispone di grandi cifre iniziali e a chi non è esperto di mercati e investimenti.

Di cosa si tratta?

Il Piano di Accumulo si basa su una regola di funzionamento molto semplice: diluire l’investimento nel tempo, con versamenti anche minimi ma costanti (mensili, trimestrali, semestrali…).

Il meccanismo è molto semplice ed intuitivo e si basa sul sistema del Dollar-Cost Averaging inventato negli anni ’50 da Benjamin Graham, economista statunitense autore del libro “The intelligent investor”. Graham è stato il maestro ispiratore del più grande investitore di tutti i tempi, Warren Buffett.

Il Dollar-Cost Averaging è un metodo utilizzato ancora oggi da miliardi di investitori e riconosciuto a livello globale come il miglior modo per minimizzare i rischi dell’investimento e massimizzare i profitti nel medio-lungo termine.

Perché funziona?

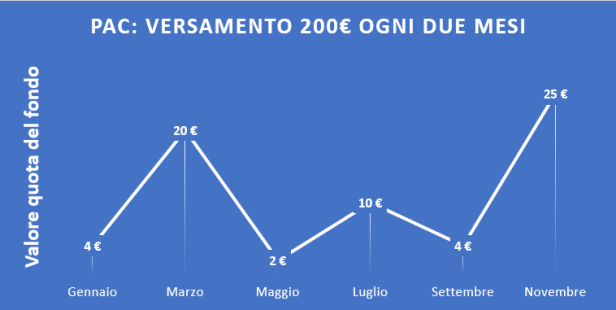

Ecco un esempio pratico

Consideriamo un fondo azionario abbastanza volatile, come quello nel grafico ad esempio.

Ogni fondo è diviso in “quote”, che vengono acquistate dai risparmiatori quando questi vanno a versare del denaro nel fondo.

Il valore delle quote, però, varia nel tempo a seconda di molti fattori, come l’andamento dei mercati, i risultati giornalieri degli indicatori economici, gli eventi politici, l’andamento dei bilanci e delle vendite delle aziende le cui azioni/obbligazioni sono all’interno del fondo e molto altro.

A dare un rendimento all’investitore nel medio-lungo periodo è proprio la differenza tra il valore delle quote acquistate all’inizio, e il valore che queste avranno alla fine del periodo, quando l’investitore ritirerà il denaro dal fondo. Se il valore sarà aumentato, l’investitore porterà a casa del rendimento. Viceversa se questo è diminuito, l’investitore incorrerà in una perdita. A dare del rendimento in realtà sono anche le cedole delle obbligazioni e i dividendi delle azioni, ma per il momento concentriamoci solo sul valore delle quote.

A questo punto è evidente che la cosa più difficile dell’investimento è il Market Timing, ovvero la scelta del momento giusto per iniziare ad acquistare (entrare nel mercato) e per iniziare a vendere (uscire dal mercato). (Se acquisto quando le cose vanno bene e le quote dei fondi costano tanto, sarò maggiormente sottoposto al rischio di una discesa del valore delle quote e di una conseguente perdita di denaro).

La logica del PAC serve proprio ad evitare il problema del market timing: nell’esempio in questione l’investitore acquista sempre e costantemente 200€ di quote del fondo ogni due mesi. Così facendo, acquisterà più quote quando il loro prezzo sarà più basso e ne acquisterà di meno quando il loro prezzo sarà più alto. In parole semplici, acquisterà di più approfittando dello sconto e farà scorta di quote acquistate a prezzo basso, potendo così guadagnare dal loro rialzo nel lungo termine.

Gennaio: valore della quota 4€ –> 200/4= 50 –> acquista 50 quote

Marzo: valore della quota 20€ –> acquista 10 quote

Maggio: valore della quota 2€ –> acquista 100 quote (approfittando dello “sconto”)

Luglio: valore della quota 10€ –> acquista 20 quote

Settembre: valore della quota 4€ –> acquista 50 quote

Novembre: valore della quota 25€ –> acquista 8 quote (acquista di meno quando costano di più)

Prezzo di acquisto medio: 10, 83€

Portando avanti questo sistema per anni, l’investitore riuscirà a costruirsi un grande capitale nel tempo, sfruttando l’aumento di valore delle quote acquistate a prezzo di sconto, e soffrendo meno la discesa dei mercati. Lo stesso meccanismo vale anche per i fondi pensione, che seguono la logica dell’investimento rateizzato nel tempo.

Il meccanismo funziona perché diluisce l’andamento dei mercati, aiutando a guadagnare di più quando c’è da guadagnare e a perdere di meno quando le cose vanno male.

La logica del PAC dice che più il fondo è volatile e maggiore sarà l’efficacia del meccanismo di acquisto rateizzato nel tempo, proprio perché si va a sfruttare il meccanismo di cui sopra. Essendo uno strumento utile a medio-lungo periodo (almeno 5 anni) che sfrutta la volatilità dei mercati per guadagnare, è consigliabile attivare PAC sui fondi azionari, che sono storicamente i più volatili.

L’esperienza ci insegna che è praticamente impossibile perdere del denaro con la logica PAC su un investimento di almeno 10 anni, anzi che è molto probabile ottenere ottimi rendimenti. Proprio per questo il sistema è ottimo per costruirsi un capitale in totale serenità e viene spesso utilizzato per creare un tesoretto per i figli, per il futuro, o per la pensione.

Con l’aiuto di un consulente finanziario, è possibile avviare dei PAC dividendo il versamento anche su due o più fondi, scelti in base alle proprie esigenze.

Il versamento avverrà in automatico con una RID dal conto corrente e sarà possibile sospendere il piano di accumulo in ogni momento.

Anche le banche tradizionali permettono di avviare dei PAC, ma caricano dei costi ad ogni versamento (da 5 a 10 Euro solitamente) e applicano delle penali di uscita. Inoltre le filiali bancarie tradizionali hanno una scelta limitata di fondi, che non supera mai i 10, in quanto sono obbligate a “vendere” i fondi della casa.

Tramite un consulente finanziario invece è possibile avviare PAC senza pagare commissioni di versamento e penali di uscita, potendo inoltre scegliere tra più di 5000 fondi di investimento delle maggiori case mondiali.

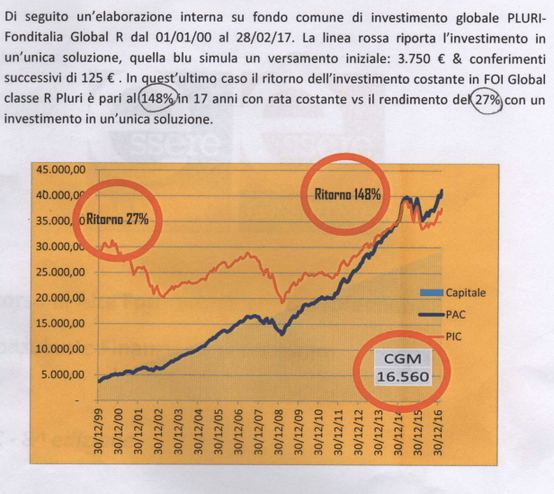

Di seguito un esempio reale della differenza di rendimento tra l’investimento in un’unica soluzione (PIC) e l’investimento seguendo la logica di accumulo (PAC) su un periodo di tempo di 17 anni:

Mattia Cavattoni, consulente finanziario